天门市工商业联合会2018年度部门决算

目 录

第一部分 部门概况

一、主要职能

二、部门决算单位构成

第二部分 2018年度部门决算表

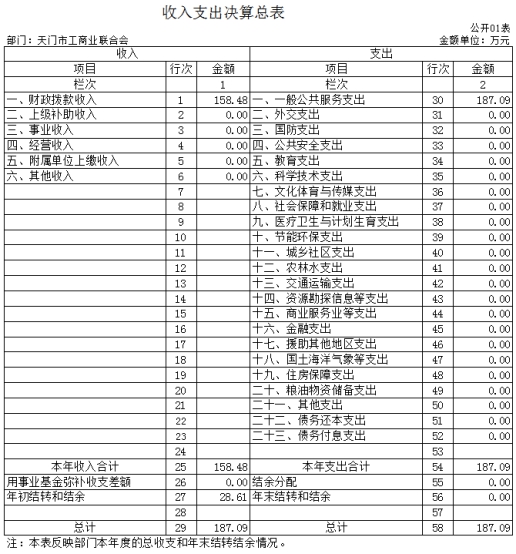

(一)收入支出决算总表

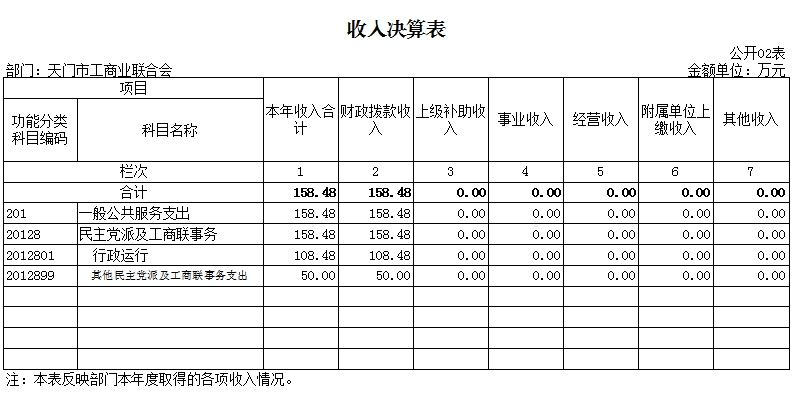

(二)收入决算表

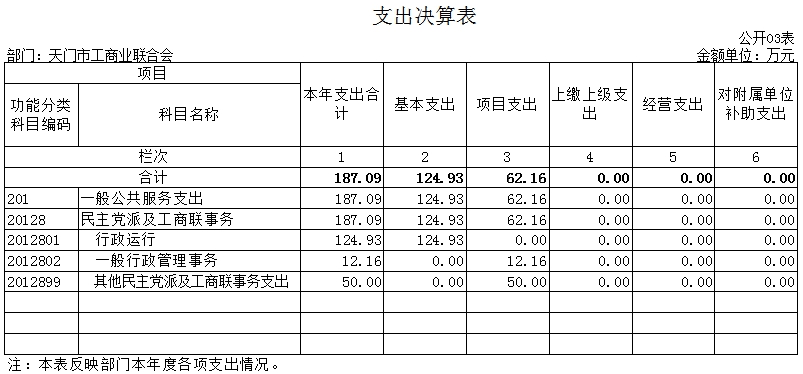

(三)支出决算表

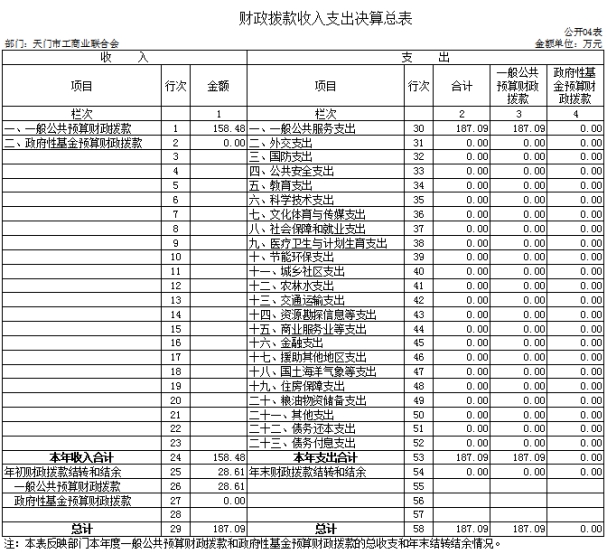

(四)财政拨款收入支出决算总表

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七) “三公”经费公共预算财政拨款支出决算表

(八)政府性基金预算财政拨款收入支出决算表

第三部分 2018年度部门决算情况和重要事项说明

第四部分名词解释

第一部分 部门概况

一、主要职能

团结、服务、引导、教育非公有制经济人士爱国、敬业、诚信、守法、贡献,培养拥护党的领导、走中国特色社会主义道路的非公有制经济人士队伍;做好非公有制经济人士政治安排的推荐工作。参与政治协商,发挥民主监督作用,积极参政议政;参与政府相关的经济活动,广泛联系各地工商界人士,开展民间外交,推动经贸交流和协作,促进经济社会发展;参与协调劳动关系,促进和谐社会建设;指导本会直属商会工作,积极参与社会组织建设工作,促进行业协会商会改革发展;反映公有制企业和非公经济人士利益诉求,维护其合法权益;为会员提供政策信息、人才交流培训等服务。组织会员企业参加各类经贸活动,外出参观考察,帮助会员企业拓展市场;指导非公有制企业做好党建工作;积极引导非公有制企业及其非公有制经济人士承担社会责任,大力支持慈善公益事业发展,积极投身光彩事业。

二、部门决算单位构成

天门市工商业联合会部门决算包括:机关本级决算,本机关无基层单位。

纳入天门市工商业联合会2018年部门决算编制范围的预算单位共1个:天门市工商业联合会机关本级

第二部分 2018年度部门决算表

一、收入支出决算总表(附表1)

二、收入决算表(附表2)

三、支出决算表(附表3)

四、财政拨款收入支出决算总表(附表4)

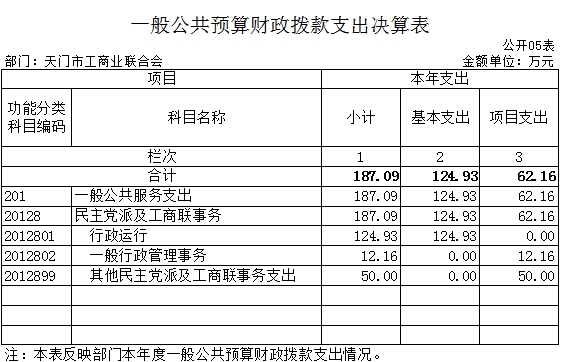

五、一般公共预算财政拨款支出决算表(附表5)

六、一般公共预算财政拨款基本支出决算表(附表6)

七、“三公”经费公共预算财政拨款支出决算表(附表7)

八、政府性基金预算财政拨款收入支出决算表(附表8)

第三部分 2018年度部门决算情况和重要事项说明

一、 2018年部门决算情况说明

(一)收入支出决算总体情况

2018年度收入总计187.09万元,支出总计187.09万元。与上年度相比,收入总计增加5.41万元,增长3%;支出总计增加5.41万元,增长3%。增涨原因:2018年度新增事业编制人员3名,增加人员经费、办公经费。

(二)收入决算情况

2018年度本年收入187.09万元,其中:财政拨款收入158.48万元,占84.71%;年初结转结余28.61万元,占本年收入合计的15.29%。

(三)支出决算情况

2018年度本年支出187.09万元,其中:基本支出124.93万元,占本年支出合计的66.78%;项目支出62.16万元,占本年支出合计的56.78%。

(四)财政拨款收入支出决算总体情况

2018年度财政拨款收入决算合计187.09万元,其中:一般公共预算财政拨款158.48万元,占收入决算合计的84.71%;政府性基金预算财政拨款0万元,占收入决算合计的0%。年初财政拨款结转和结余28.61万元。

2018年度财政拨款支出决算合计187.09万元,其中:一般公共预算财政拨款187.09万元,占支出决算合计的100%;政府性基金预算财政拨款0万元,占支出决算合计的0%。年末财政拨款结转和结余0万元。

(五)一般公共预算财政拨款支出决算情况

2018年度一般公共预算财政拨款支出决算为187.09万元,其中:基本支出124.93万元,占本年支出合计的66.78 %;项目支出62.16万元,占本年支出合计的56.78%。与上年相比,一般公共预算财政拨款支出增长5.41万元,增长3%。增涨原因:2018年度新增事业编制人员3名,增加人员经费、办公经费。

(六)一般公共预算财政拨款基本支出决算情况

2018年度一般公共预算财政拨款基本支出决算合计187.09万元,包括人员经费和公用经费,支出具体情况如下:

人员经费80.78万元,主要包括:基本工资、津贴补贴、奖金、社会保障缴费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他工资福利支出、离休费、退休费、退职(役)费、抚恤金、生活补助、奖励金、住房公积金、购房补贴、采暖补贴、物业服务补贴、其他对个人和家庭的补助支出等。

公用经费44.16万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、公务用车运行维护费、其他交通费用、其他商品和服务支出。

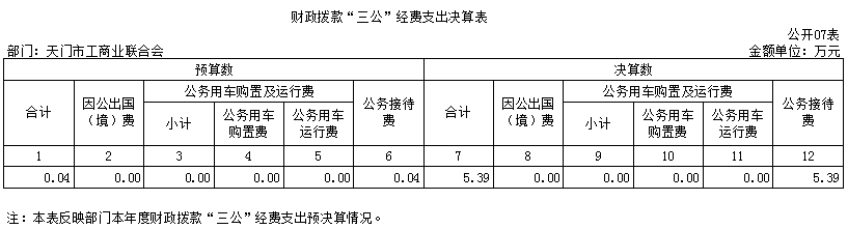

(七)财政拨款“三公”经费支出决算情况

1、“三公”经费支出情况及增减变动原因

2018年度一般公共预算财政拨款“三公”经费决算数为5.39万元(含机关及所属基层预算单位),其中:因公出国(境)费0万元,公务用车购置及运行维护费0万元,公务接待费5.39万元。

2018年“三公”经费决算数比预算数增加5.35万元,其中:因公出国(境)费0万元,公务用车购置及运行维护费0万元,公务接待费5.35万元,增涨原因:增加招商引资专项接待费。

2018年度无政府性基金预算财政拨款“三公”经费。

2、“三公”经费支出相关情况说明

(1)因公出国(境)团组0个,累计0人次。

(2)公务用车购置及运行维护费指单位公务用车购置费(含车辆购置税)、燃料费、维修费、过路过桥费、保险费等支出。其中:公务用车购置费0万元。 2018年使用财政拨款购置公务用车0辆,主要是老旧车辆更新,经批准按规定程序购置;公务用车运行维护费0万元。主要用于车辆燃油、维修、保险等费用支出。 2018年财政拨款开支运行维护费的公务用车保有量为0辆。截至 2018年底,本部门共有公务车辆0辆,价值0万元。

(3)公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。 2018年公务接待全部为国内公务接待,主要用于按有关规定接待、调研考察、执行任务、学习交流、检查指导、请示汇报等公务活动和招商引资项目签约、客商考察接待等商务活动所产生的活动场地租赁、工作餐费等各类支出,共计接待62批次,562人次。

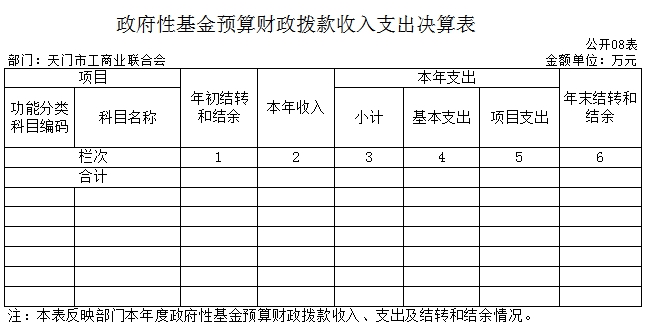

(八)政府性基金预算财政拨款收入支出决算情况

2018年度年初结转和结余0万元;本年收入0万元;本年支出0万元;年末结转和结余0万元。与上年度相比,政府性基金预算财政拨款收入总计增加(减少)0万元,增长0%;支出总计增加(减少)0万元,增长0%。

二、重要事项说明

(一)关于机关运行经费支出说明

本部门(单位)2018年度机关运行经费支出44.16万元,其中:办公费5.92万元、印刷费3.5万元、水电费2.5万元、邮电费0.12万元、差旅费7.5万元、维修(护)费12.5万元、会议费3.56万元、培训费2万元、委托业务费1.28、工会经费1.68万元、福利费0.85万元。

(二)关于政府采购支出说明

本部门(单位)2018年度政府采购支出总额3.91万元,其中:政府采购货物支出3.91万元、政府采购工程支出0万元、政府采购服务支出0万元。

(三)关于国有资产占用情况说明

截至2018年12月31日,本部门(单位)共有车辆0辆,单位价值 50万元以上通用设备 0台(套);单位价值 100万元以上专用设备 0台(套)。

(四)关于2018年度预算绩效情况的说明

本单位2018年度没有进行预算绩效考核评价的项目。

第四部分 名词解释

一、部门决算,是指行政事业单位在年度终了,根据财政部门决算编审要求,在日常会计核算的基础上编制的、综合反映本单位预算执行结果和财务状况的总结性文件。

二、财政拨款收入:指由省级财政当年拨付的资金。按现行管理制度,省级部门决算中反映的财政拨款包括一般公共预算财政拨款和政府性基金财政拨款。

三、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

四、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。包括事业单位收到的财政专户实际核拨的教育收费等。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

七、其他收入:指单位取得的除上述“财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”等以外的各项收入。

八、用事业基金弥补收支差额:指事业单位在预计用当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“事业单位经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

九、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

十、结余分配:指事业单位按照《事业单位会计制度》的规定从非财政补助结余中分配的事业基金和职工福利基金等。

十一、年末结转和结余:指单位按照有关规定结转到下年继续使用的资金,或项目已完成等产生的结余资金。

十二、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

十三、项目支出:指单位在基本支出之外为完成特定的工作任务或事业发展目标所发生的支出。

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十五、“三公”经费:是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十六、机关运行经费:是指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的基本支出中的日常公用经费支出。是为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费以及其他费用等。

扫一扫在手机上查看当前页面