天门市教育系统2019年部门决算公开说明

目 录

第一部分 部门概况

一、主要职能

二、部门决算单位构成

第二部分 2019年度部门决算表

一、部门汇总表(部门汇总)

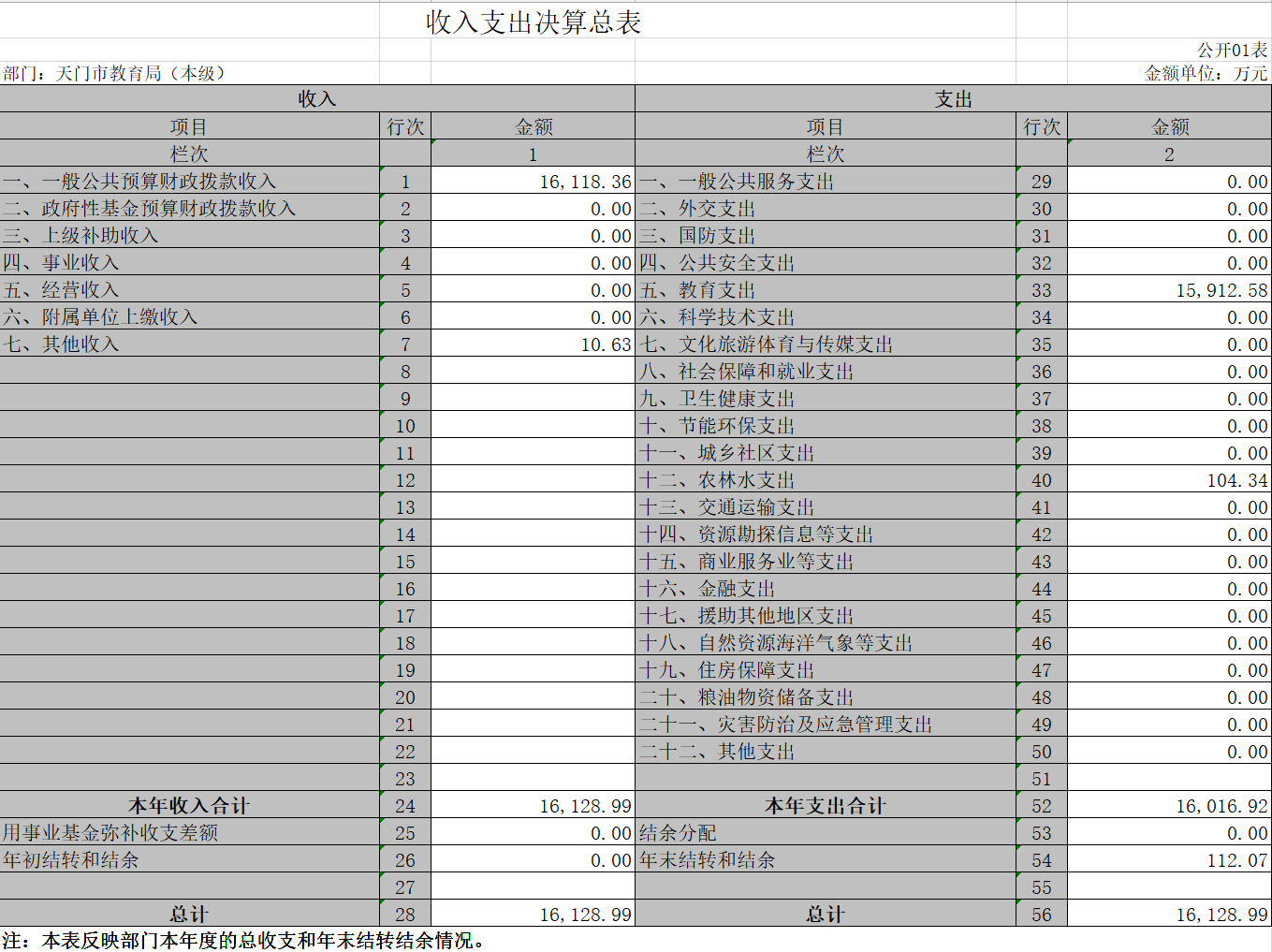

(一)收入支出决算总表

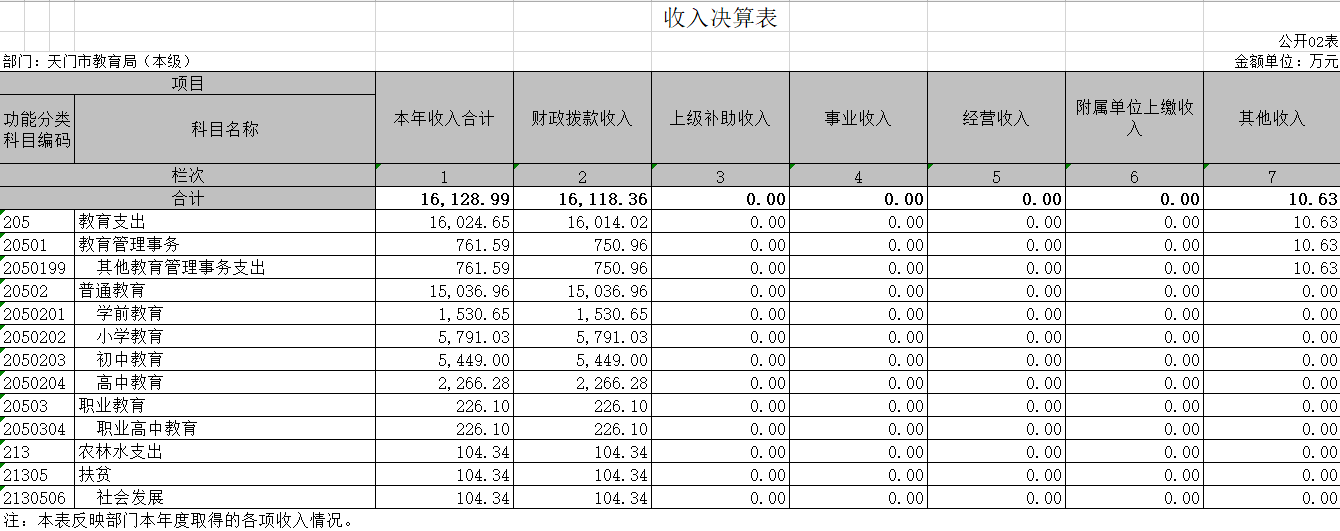

(二)收入决算表

(三)支出决算表

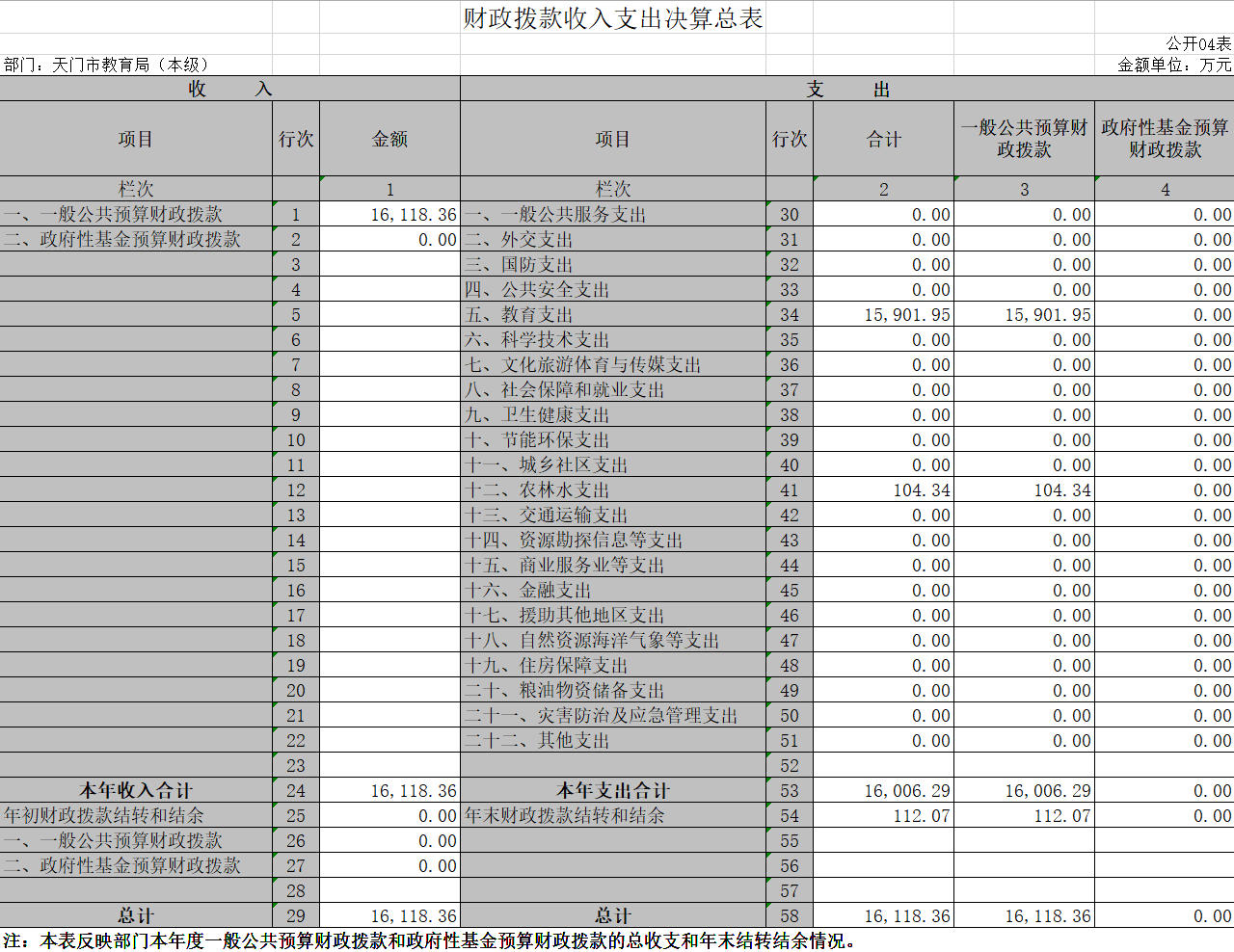

(四)财政拨款收入支出决算总表

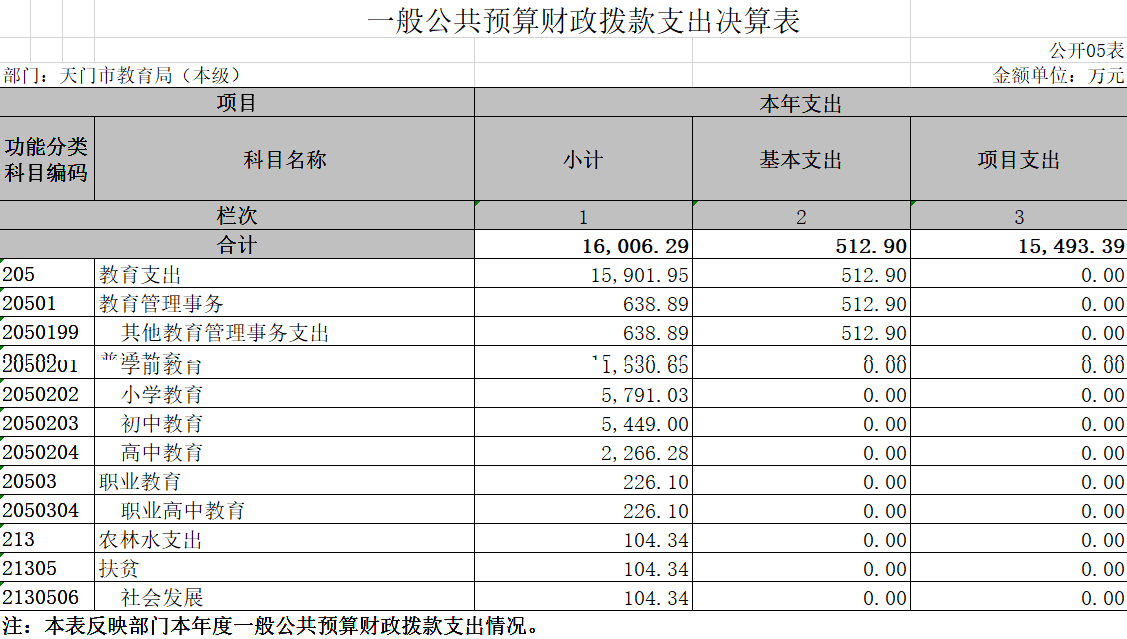

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七)“三公”经费公共预算财政拨款支出决算表

(八)政府性基金预算财政拨款收入支出决算表

二、本级决算表(一级机关)

(一)收入支出决算总表

(二)收入决算表

(三)支出决算表

(四)财政拨款收入支出决算总表

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七)“三公”经费公共预算财政拨款支出决算表

(八)政府性基金预算财政拨款收入支出决算表

第三部分 2019年度部门决算情况和重要事项说明

第四部分 名词解释

第一部分 部门概况

一、主要职能

1.贯彻执行有关教育工作的方针、政策和法律、法规、规章,研究和起草本市教育工作的有关政策和意见,并组织实施。

2.研究和编制本市各级各类教育事业的发展规划及年度计划,指导、协调教育规划、计划的实施。

3.统筹规划和宏观管理本市的学前教育、基础教育、中高等教育、职业教育和成人教育工作;检查、指导、协调各乡镇和各部门教育工作;组织教育督导与评估。

4.会同有关部门研究制订本市财政预算内教育经费的预算方案、筹措教育经费,负责教育拨款,拟订教育基础投资政策;负责统筹、使用和管理本市财政下达的教育经费。

5.按照《中华人民共和国教育法》的规定,统筹教育经费、接受财政、审计部门的指导、监督和审计,检查、监督乡镇教育事业经费的落实和使用情况及教育公用经费的征收、管理、使用情况;综合管理教育技术装备的工作,指导、协调学校的后勤、安全保卫、社会治安综合治理等工作。

6.统筹规划、协调、指导教育体制、办学体制和教育综合改革;审批民办中等职业学校、中小学、幼儿园的设置、撤销、变更;负责外来民工子女学校的审批及参与外来民工子女学校的管理;按本市有关规定管理社会力量举办的非学历教育。

7.负责本市教育系统劳动用工及人事工作的日常管理,统筹规划、指导各级各类教师和教育行政干部队伍的建设工作;按教育部和省教育厅有关规定制定和实施中小学、幼儿园教师继续教育工作;按教育部和省教育厅有关规定开展中小学、幼儿园教师专业技术职务评聘的工作;按照干部管理权限和程序,考核、任免有关学校(单位)的领导干部。

8.组织、管理、指导学前教育、基础教育、职业(含中专)教育的招生、教学及学籍管理;管理本市的学历教育及其考试、考核工作,管理本区的中、高等教育自学考试工作。

9.指导各级各类学校的德育、智育、体育、美育等教育工作;组织、协调、指导教育科研工作;统筹协调社区教育工作;规划并协调教育系统精神文明建设。

10.管理直属事业单位,指导有关的学会、协会、基金会和研究会等社团组织的工作;承担市语言文字工作委员会的日常工作;承办市委、市政府交办的其他工作。

2019年底全市教育系统在职人员8122人,退休人员5379人。

二、部门决算单位构成

2019部门决算包括:教育局机关及基层单位决算。

纳入部门决算汇总范围的单位共49个,包括:

1.天门市教育局(本级)

2.天门市教学研究室

3.天门市电化教育馆

4.湖北省天门市招生考试院

5.天门市教师进修学校

6.天门市教育发展中心

7.湖北省天门中学

8.湖北省天门实验高级中学

9.天门市竟陵高级中学

10.天门市职业技术教育中心

11.天门市特殊教育学校

12.天门市实验初级中学

13.天门市实验小学

14.天门市青少年活动中心

15.天门市幼儿园

16.天门市张港高级中学

17.天门市渔薪高级中学

18.天门市岳口高级中学

19.天门市干驿高级中学

20.天门市皂市高级中学

21.天门市竟陵办事处中心学校

22.天门市净潭乡中心学校

23.天门市多宝镇中心学校

24.天门市张港镇中心学校

25.天门市蒋场镇中心学校

26.天门市渔薪镇中心学校

27.天门市黄潭镇中心学校

28.天门市岳口镇中心学校

29.天门市横林镇中心学校

30.天门市彭市镇中心学校

31.天门市麻洋镇中心学校

32.天门市多祥镇中心学校

33.天门市干驿镇中心学校

34.天门市马湾镇中心学校

35.天门市卢市镇中心学校

36.天门市小板镇中心学校

37.天门市九真镇中心学校

38.天门市皂市镇中心学校

39.天门市胡市镇中心学校

40.天门市石家河镇中心学校

41.天门市拖市镇中心学校

42.天门市汪场镇中心学校

43.天门市佛子山镇中心学校

44.天门市杨林办事处中心学校

45.天门市经济开发区中心学校

46.天门市蒋湖农场中心学校

47.天门市第一小学

48.湖北省天门市卫生学校

49.天门市育才小学

本级机关20个科室包括:

1.教育局办公室

2.基础教育科

3.学前教育科

4.职业教育与成人教育科

5.体育卫生艺术教育办公室

6.安全法制教育办公室

7.学校后勤管理办公室

8.学生资助管理中心

9.教育督导办公室

10.政工科

11.教师管理科

12.发展规划科

13.经费管理科

14.监察审计科

15.工会老干科

16.机关党委办公室

17.信访办公室(保卫科)

18.发展中心办公室

19.信息化推进办公室

20.宣教中心办公室

第二部分 2019年度部门决算表

一、部门汇总表(系统汇总)

(一)收入支出决算总表(汇总附表1)

(二)收入决算表(汇总附表2)

(三)支出决算表(汇总附表3)

(四)财政拨款收入支出决算总表(汇总附表4)

(五)一般公共预算财政拨款支出决算表(汇总附表5)

(六)一般公共预算财政拨款基本支出决算表(汇总附表6)

(七)“三公”经费公共预算财政拨款支出决算表(汇总附表7)

(八)政府性基金预算财政拨款收入支出决算表(汇总附表8)

二、本级决算表(一级机关)

(一)收入支出决算总表(附表1)

(二)收入决算表(附表2)

(三)支出决算表(附表3)

(四)财政拨款收入支出决算总表(附表4)

(五)一般公共预算财政拨款支出决算表(附表5)

(六)一般公共预算财政拨款基本支出决算表(附表6)

(七)“三公”经费公共预算财政拨款支出决算表(附表7)

(八)政府性基金预算财政拨款收入支出决算表(附表8)

第三部分 2019年度部门决算情况和重要事项说明

一、2019年部门决算情况说明

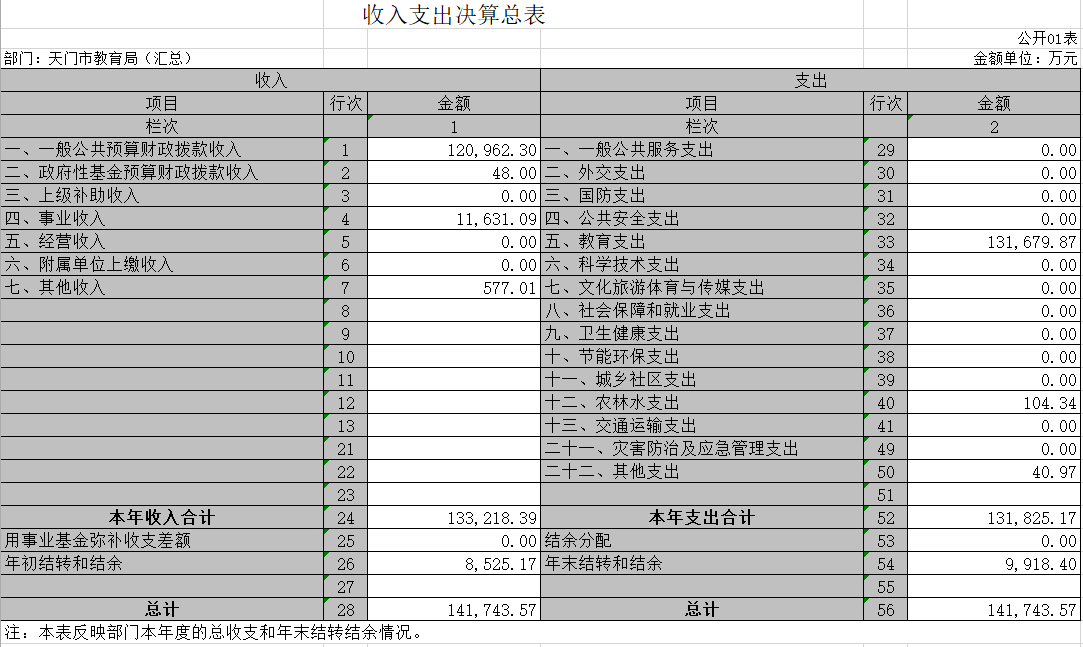

(一)收入支出决算总体情况

2019年度收入总计141743.57万元,支出总计131825.17万元。与上年度相比,收入总计增加8172.49万元,增长6.11%,收入增加主要原因是本年新进人员增加,人员经费相应增加。支出总计增加10.44万元,增长0.01%。支出增加原因主要为人员经费略有增加。

(二)收入决算情况

2019年度本年收入133218.39万元,其中:财政拨款收入121010.3万元,占本年收入合计的90.84%;事业收入11631.09万元,占本年收入合计的8.73%;其他收入577.01万元,占本年收入合计的0.43%。

(三)支出决算情况

2019年度本年支出131825.17万元,其中:基本支出114504.35万元,占本年支出合计的86.86%;项目支出17320.82万元,占本年支出合计的13.14%。

(四)财政拨款收入支出决算总体情况

2019年度财政拨款收入决算合计129341.2万元,其中:一般公共预算财政拨款120962.3万元,占收入决算合计的93.52%;政府性基金预算财政拨款48万元,占收入决算合计的0.04%。年初财政拨款结转和结余8330.9万元。

2019年度财政拨款支出决算合计120394.04万元,其中:一般公共预算财政拨款120353.07万元,占支出决算合计的99.97%;政府性基金预算财政拨款40.97万元,占支出决算合计的0.03%。年末财政拨款结转和结余8947.16万元。

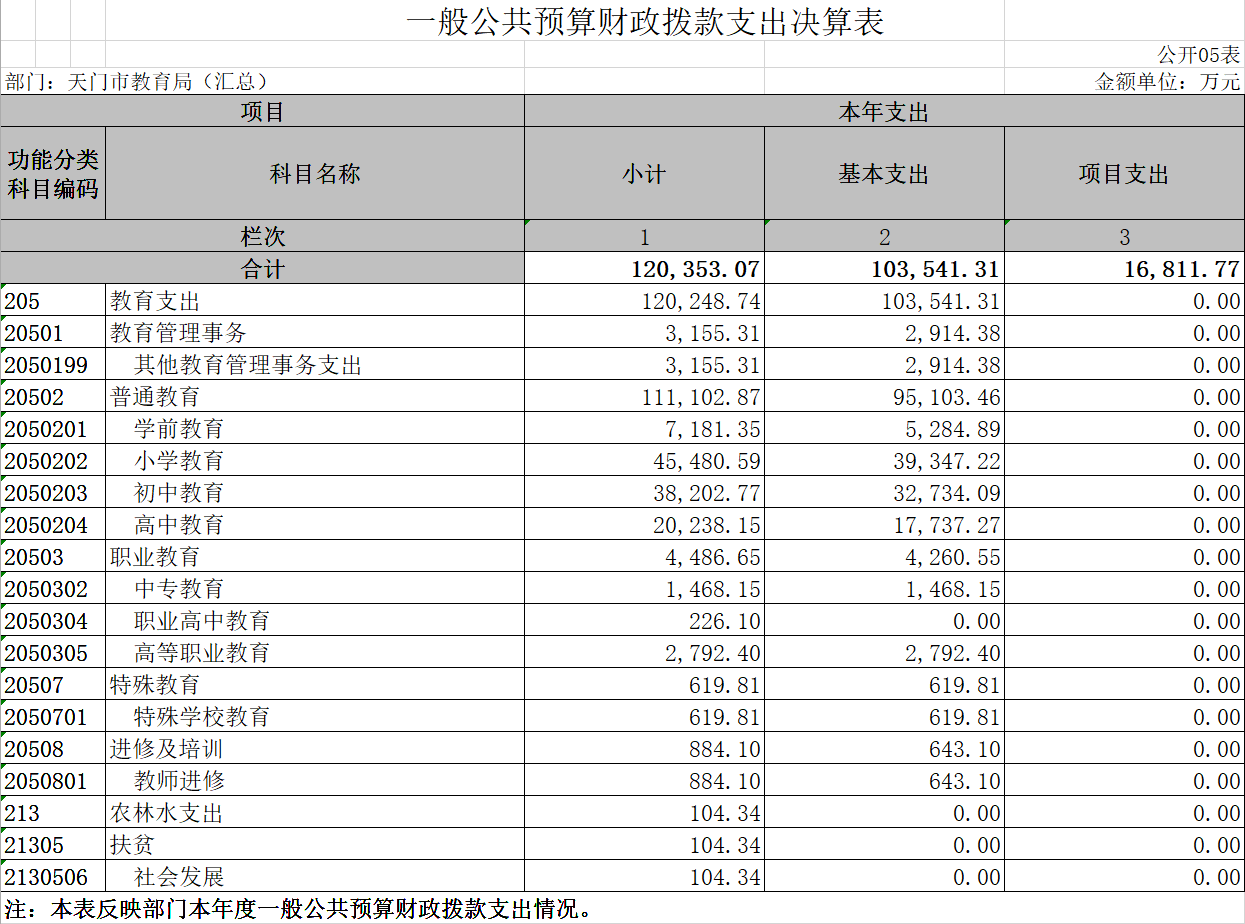

(五)一般公共预算财政拨款支出决算情况

2019年度一般公共预算财政拨款支出决算为120353.07万元,其中:基本支出103541.31万元,占本年支出合计的86.03%;项目支出16811.77万元,占本年支出合计的13.97%。与上年相比,一般公共预算财政拨款支出增加2873.67万元,增长2.45%。增加原因主要有2019年在职人员工资调标等。

(六)一般公共预算财政拨款基本支出决算情况

2019年度一般公共预算财政拨款基本支出决算合计103541.31万元,包括人员经费和公用经费,支出具体情况如下:

人员经费90952.89万元,主要包括:基本工资、津贴补贴、奖金、社会保障缴费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他工资福利支出、离休费、退休费、退职(役)费、抚恤金、生活补助、奖励金、住房公积金、购房补贴、采暖补贴、物业服务补贴、其他对个人和家庭的补助支出等。

公用经费12588.42万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、公务用车运行维护费、其他交通费用、其他商品和服务支出等。

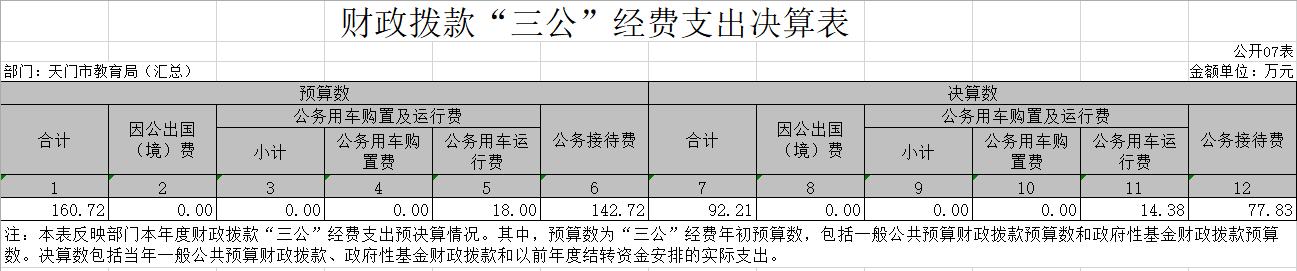

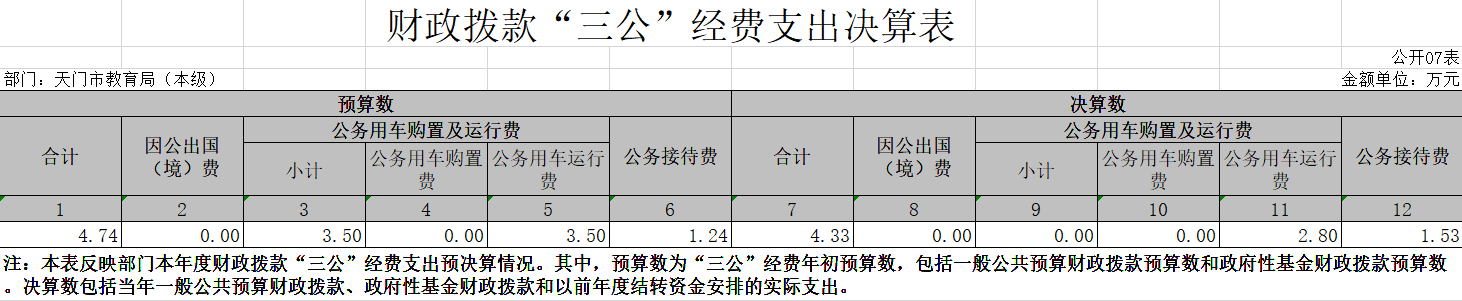

(七)财政拨款“三公”经费支出决算情况

1、“三公”经费支出情况及增减变动原因

2019年度一般公共预算财政拨款“三公”经费决算数为92.91万元(含机关及所属基层预算单位),其中:因公出国(境)费0万元,公务用车购置及运行维护费14.38万元,公务接待费77.83万元。

2019年度政府性基金预算财政拨款“三公”经费决算数为0万元(含机关及所属基层预算单位),其中:因公出国(境)费0万元,公务用车购置及运行维护费0万元,公务接待费0万元。

2019年“三公”经费决算数比预算数减少68.51万元,主要原因是:按照八项规定要求,公务用车购置及运行进一步加强了公务用车的日常监管,严格执行公务用车管理规定,严格控制公务用车费用支出,降低公车运行成本;公务接待费减少的主要原因是严格执行公务接待规定,从严审核报销公务接待费支出,不断压减经费开支。其中:因公出国(境)费增加0万元,公务用车购置及运行费减少3.62万元,公务接待费减少64.89万元。

2、“三公”经费支出相关情况说明

(1)因公出国(境)团组0个,累计0人次。

(2)公务用车购置及运行维护费指单位公务用车购置费(含车辆购置税)、燃料费、维修费、过路过桥费、保险费等支出。其中:公务用车购置费0万元。2019年使用财政拨款购置公务用车0辆;公务用车运行维护费77.83万元,主要用于车辆燃油、维修、保险等费用支出。2019年财政拨款开支运行维护费的公务用车保有量为17辆。截至2019年底,本部门共有公务车辆17辆,价值299.64万元。

(3)公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。2019年公务接待全部为国内公务接待,主要用于按有关规定接待调研考察、执行任务、学习交流、检查指导、请示汇报等公务活动所产生的活动场地租赁、工作餐费等各类支出,共计接待1141批次,接待11489人次。

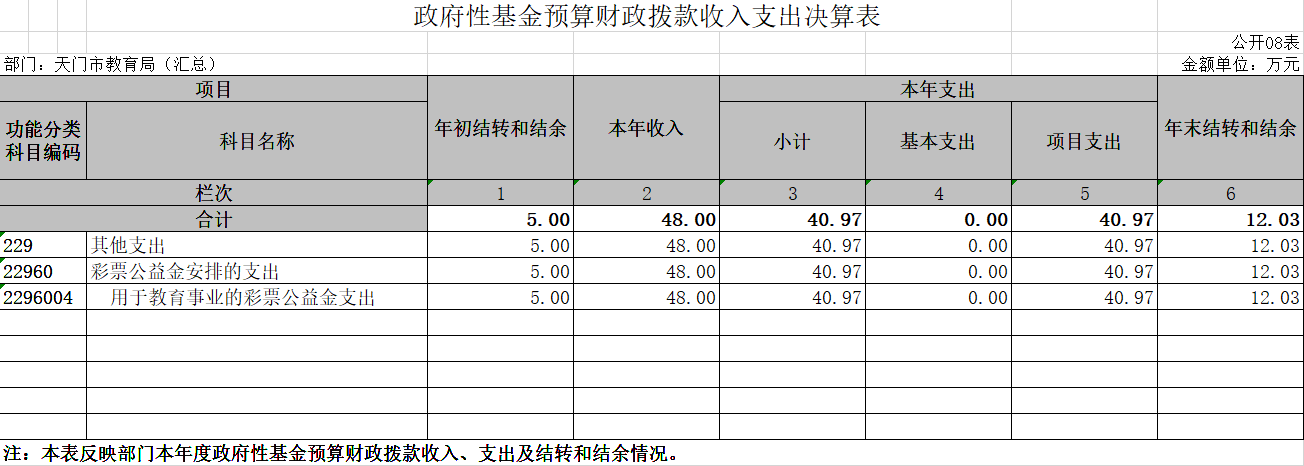

(八)政府性基金预算财政拨款收入支出决算情况

2019年度年初结转和结余5万元;本年收入48万元;本年支出40.97万元;年末结转和结余12.03万元。与上年度相比,政府性基金预算财政拨款收入总计减少3256.68万元,减少98.40%;支出总计减少3263.71万元,增长98.76%。减少原因主要是2018年对天门职业学院的政府性基金预算拨款为一次性投入,本年没有了这项投入。

二、重要事项说明

(一)关于机关运行经费支出说明

本部门2019年度机关运行经费支出98.37万元,比年初预算数增加4.52万元,增长4.82%。其中:办公费4.47万元、印刷费10.46万元、手续费0.04万元、电费0.08万元、邮电费0.03万元、物业管理费1.54万元、差旅费8.18万元、维修(护)费1.15万元、会议费0.43万元、公务接待费1.53万元、劳务费5.64万元、委托业务费37.33万元、工会经费20.73万元、福利费4.65万元、公车运行维护费2.1万元。主要原因是:创文办日常开支增加,工会经费增加。

(二)关于政府采购支出说明

本部门(单位)2019年度政府采购支出总额7356.64万元,其中:政府采购货物支出504.31万元、政府采购工程支出6728万元、政府采购服务支出124.33万元。授予中小企业合同金额4223.83万元,占政府采购支出总额的57.42%,其中:授予小微企业合同金额1802.56万元,占政府采购支出总额的24.50%。(各部门公开的政府采购金额的计算口径为:本部门纳入2019年部门预算范围的各项政府采购支出金额之和,并做好与2019年度政府采购信息统计报表中“政府采购资金情况表”有关数据的衔接。)

(三)关于国有资产占用情况说明

截至2019年12月31日,本部门(单位)共有车辆17辆,其中,副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车2辆、特种专业技术用车0辆、其他用车15辆,其他用车主要是日常公务用车;单位价值50万元以上通用设备15台(套);单位价值100万元以上专用设备0台(套)。

(四)关于2019预算绩效情况的说明

1、预算绩效管理工作开展情况

根据预算绩效管理要求,我部门(单位)组织对2019年度一般公共预算项目支出全面开展绩效自评,共涉及项目86个,资金15865.49万元,占一般公共预算项目支出总额的91.59%。从评价情况来看,项目立项规范,理由充分,项目的设计非常清晰,绩效目标合理,绩效指标明确。

组织开展部门整体支出绩效评价,评价情况来看,从预算投入、预算控制、绩效目标达成、效果等四个方面经部门自评和专家组综合评定,绩效评价的最后得分为88分,总体评价为优秀。其中:投入标准分值15分,实际得分13分;过程标准分值55分,实际得分48分;产出目标达成标准分值20分,实际得分17分;效果标准分值10分,实际得分10分。

附件一:2019年度教育部门整体支出绩效自评表

附件一:

| 2019年度教育部门整体支出绩效自评表 | |||||

| 一级 指标 | 二级指标 | 三级指标 | 评分标准 | 得 分 | |

| 指标名称 | 指标解释说明 | ||||

| 投入(15) | 目标设定 (5) | 职责明确(1) | 部门的职责设定是否符合“三定”方案中所赋予的职责,用以反映和评价部门工作的目的性与计划性。 | 符合(1); 不符合(0)。 | 1 |

| 活动合规性(2) | 部门的活动是否在职责范围之内并符合部门中长期规划,用以反映和评价部门活动目标与部门履职、年度工作任务的相符性情况。 评价要点: 1.部门活动的设定在部门所确定的职责范围之内; 2.部门活动符合省委、省政府的发展规划及本部门的年度工作安排与发展规划。 | 全部符合(2); 其中一项不符合(0)。 | 2 | ||

| 活动合理性(2) | 部门所设立的活动是否明确合理、活动的关键性指标设置是否可衡量,用以反映和评价部门活动目标设定的合理性。 评价要点: 1.活动目标的设定是可量化的,可通过清晰、可衡量的关键指标值予以体现; 2.在活动目标设定时,将关键指标明细分解为具体的达成目标与工作任务。 | 全部符合(2); 其中一项不符合(0)。 | 1 | ||

| 预算配置 (10) | 部门绩效自评项目占比率(5) | 部门自评项目在所有项目中所占的份额,反映和评价部门对项目自评的重视程度。 占比率=(自评项目个数/所有项目个数)×100%。 部门支出项目绩效自评范围:本年度列入本级财政预算安排的项目。 | 得分=占比率×该指标分值。 | 4 | |

| 在职人员控制率(5) | 部门本年度实际在职人员数与编制数的比率,用以反映和评价部门对人员成本的控制程度。 在职人员控制率=(在职人员数/编制数)×100%。 在职人员数:部门实际在职人数,以财政部确定的部门决算编制口径为准,由编制部门和人劳部门批复同意的临聘人员除外。 编制数:机构编制部门核定批复的部门人员编制数。 | 1.在职人员控制率小于或等于100%的,得满分; 2.在职人员控制率大于或等于115%的,得0分; 3.在职人员控制率在100%-115%之间的,在0分和满分之间计算确定: 得分=[max(在职人员控制率)-某部门在职人员控制率]/[max(在职人员控制率)-min(在职人员控制率)]×该指标分值。 | 5 | ||

| 过程(55) | 预算执行(32) | 预算完成率(5) | 通过对部门本年度预算完成数与预算数的比较,反映和评价部门预算的完成程度。 预算完成率=(预算完成数/预算数)×100%。 | 1.预算完成率大于或等于95%的,得满分; 2.预算完成率小于或等于85%的,得0分; 3.预算完成率在85%-95%之间的,在0分和满分之间计算确定: 得分=[某部门预算完成率-min(预算完成率)]/[max(预算完成率)-min(预算完成率)]×该指标分值。 | 4 |

| 预算调整率(5) | 部门本年度预算调整数与预算数的比率,用以反映和评价部门预算的调整程度。 预算调整率=(预算调整数/预算数)×100%。 | 1.预算调整率等于0的,得满分; 2.预算调整率大于或等于10%的,得0分; 3.预算调整率在0-10%之间的,在0分和满分之间确定: 得分=[max(预算调整率)-某部门预算调整率]/[max(预算调整率)-min(预算调整率)]×该指标分值。 | 5 | ||

| 支付进度率(8) | 部门季度支付数与季度任务数的比率,用以反映和评价部门预算执行的及时和均衡程度。 支付进度率=(季度支付数/季度任务数)×100%。 | 按每一季度的执行情况分别进行打分,并将每季度的得分累加,总得分为: 具体计算方法详见部门整体支出绩效评价方案。 | 6 | ||

| 结转结余率(4) | 通过对部门本年度结转结余总额与支出预算数的比较,反映和评价部门对本年度结转结余资金的实际控制程度。 结转结余率=(结转结余总额/支出预算数)×100%。 | 1.结转结余率等于0的,得满分; 2.结转结余率大于或等于50%的,得0分; 3.结转结余率在0-50%之间的,在0和满分之间计算确定: 得分=[max(结转结余率)-某部门结转结余率]/[max(结转结余率)-min(结转结余率)]×该指标分值。 | 3 | ||

| 公用经费控制率(5) | 通过对部门本年度实际支出的公用经费总额与预算安排的公用经费总额的比率,反映和评价部门对机构运转成本的实际控制程度。 公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 | 1.公用经费控制率小于或等于100%的,得满分; 2.公用经费控制率大于或等于105%的,得0分; 3.公用经费控制率在100%-105%之间的,在0和满分之间计算确定: 得分=[max(公用经费控制率)-某部门公用经费控制率]/[max(公用经费控制率)-min(公用经费控制率)]×该指标分值。 | 4 | ||

| 政府采购执行率(5) | 通过对部门本年度实际政府采购预算项目个数与政府采购预算项目个数的比较,反映和评价部门政府采购预算执行情况。 政府采购执行率=(实际政府采购预算项目个数/政府采购预算项目个数)×100%。 政府采购项目中非预算内安排的项目除外。 | 1.政府采购执行率等于100%的,得满分; 2.政府采购执行率小于或等于90%的,0分; 3.政府采购执行率在90%-100%之间的,在0和满分之间计算确定: 得分=[某部门政府采购执行率-min(政府采购执行率)]/[max(政府采购执行率)-min(政府采购执行率)]×该指标分值。 | 5 | ||

| 预算管理 (15) | 资金使用合规性(8) | 部门使用预算资金是否符合相关的预算财务管理制度的规定,反映和评价部门预算资金的规范运行情况。 评价要点: 1.符合国家财经法规和财务管理制度规定以及有关部门资金管理办法的规定; 2.资金的拨付有完整的审批过程和手续; 3.项目的重大开支经过评估论证; 4.符合部门预算批复的用途; 5.不存在截留情况; 6.不存在挤占情况; 7.不存在挪用情况; 8.不存在虚列支出情况。 | 全部符合(8); 符合其中七项(6); 符合其中六项(4); 符合其中五项(2); 符合其中四项及以下(0)。 | 7 | |

| 预决算信息公开性(3) | 部门是否按照政府信息公开有关规定公开相关预决算信息,用以反映和评价部门预决算管理的公开透明情况。 预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 评价要点: 1.公开预决算信息; 2.按规定内容公开预决算信息; 3.按规定时限公开预决算信息。 | 全部符合(3); 符合其中两项(2) 符合其中一项及以下(0)。 | 3 | ||

| 基础信息完善性(4) | 部门基础信息是否完善,用以反映和评价基础信息对预算管理工作的支撑情况。 评价要点: 1.基本财务管理制度健全; 2.基础数据信息和会计信息资料真实; 3.基础数据信息和会计信息资料完整; 4.基础数据信息和会计信息资料准确。 | 符合全部四项(4); 符合其中三项(2); 符合其中两项(1); 符合其中一项及以下(0)。 | 3 | ||

| 资产管理 (8) | 资产管理完整性(3) | 部门的资产是否保存完整、使用合规、收入及时足额上缴,用以反映和评价部门资产运行情况。 评价要点: 1.资产保存完整; 2.资产账务管理是否合规,帐实相符; 3.资产有偿使用及处置收入及时足额上缴。 | 符合全部三项(3); 符合其中两项(2); 符合其中一项(1); 符合零项(0)。 | 3 | |

| 固定资产利用率(5) | 部门实际在用固定资产总额与所有固定资产总额的比率,用以反映和评价部门固定资产使用效率。 固定资产利用率=(实际在用固定资产总额/所有固定资产总额)×100%。 | 1.固定资产利用率大于或等于95%的,得满分; 2.固定资产利用率小于或等于85%的,得0分; 3.固定资产利用率在85%-95%之间的,在0和满分之间计算确定: 得分=[某部门固定资产利用率-min(固定资产利用率)]/[max(固定资产利用率)-min(固定资产利用率)]×该指标分值。 | 5 | ||

| 产出(20) | 职责履行 (20) | 项目实际完成率(6) | 部门履行职责而实际完成的项目数与计划完成的项目数的比率,用以反映和评价部门履职任务目标的实现程度。 项目实际完成率=(实际完成项目数/计划完成项目数)×100%。 | 1.项目实际完成率大于或等于95%的,得满分; 2.项目实际完成率小于或等于85%的,得0分; 3.项目实际完成率在85%-95%之间的,在0和满分之间计算确定: 得分=[某部门项目实际完成率-min(项目实际完成率)]/[max(项目实际完成率)-min(项目实际完成率)]×该指标分值。 | 5 |

| 项目质量达标率(7) | 部门已完成项目中质量达标项目个数占已完成项目个数的比率,用以反映和评价部门履职质量目标的实现程度。 项目质量达标率=(已完成项目中质量达标项目个数/已完成项目个数)×100%。 项目质量达标是指项目决算验收合格。 | 1.项目质量达标率等于100%的,得满分; 2.项目质量达标率小于或等于99%的,得0分; 3.项目质量达标率在99%-100%之间的,在0和满分之间计算确定: 得分=[某部门项目质量达标率-min(项目质量达标率)]/[max(项目质量达标率)-min(项目质量达标率)]×该指标分值。 | 6 | ||

| 活动关键指标达标率(7) | 部门活动中达到绩效目标的关键指标个数与关键指标总个数的比率,用以反映和评价部门活动履职目标的实现程度。 活动关键指标达标率=(关键指标达标个数/关键指标总个数)×100%。 活动关键指标达标是指完成关键指标绩效目标设置的90%及以上。 | 得分=活动关键指标达标率×该指标分值。 | 6 | ||

| 效果(10) | 工作成效 (5) | 部门预算绩效管理工作评价(5) | 财政部门对部门开展预算绩效管理工作的评价结果,用以反映部门对预算绩效管理工作的重视程度和取得的成效。 1.财政部门对部门绩效管理工作开展情况进行核查评价,包括绩效目标管理、绩效执行监控、绩效自评和评价结果应用等情况,按百分制。 2.以部门为单位进行综合计算,得出各部门绩效管理工作评价结果。 | 综合得分=(部门绩效管理工作评价结果/100)*5分 | 5 |

| 社会效益 (5) | 社会公众满意度(5) | 通过问卷调查了解社会公众对部门履职效果、解决民众关心的热点问题、厉行节约等方面的满意程度,反映和评价部门支出所带来的社会效益。 | 按照满意度调查的优秀、良好、合格、不合格给予该项指标打分: 优秀(5);良好(3);合格(1);不合格(0)。 | 5 | |

| 100 | 100 | 100 | 88 | ||

2、部门决算中项目绩效自评结果

我部门今年在部门决算中反映所有项目绩效自评结果(涉密项目除外),现对我部门改善普通高中办学条件项目进行自评综述:

天门市2019年度改善普通高中办学条件项目绩效自评综述:项目全年预算数为1478万元,执行数为1275万元,完成预算86.26%。

主要产出和效益:一是产出:全市改善普通高中办学条件资金1478万元,全部用于土建项目,校舍建设规模11280平方米,室外运动场建设规模6500平方米。综合楼新建项目1个,建设面积6500㎡;学生公寓改扩建项目2个,建设面积3880㎡;学生礼堂改扩建项目1个,建设面积500㎡;学生浴室改扩建项目1个,建设面积400㎡;运动场新建项目1个,建设面积6500㎡。二是效益:通过改善普通高中办学条件,学校教学楼、学生宿舍、食堂以及运动场等基础设施得到完善,校园环境面貌明显改善,学校办学水平明显提升。一是通过实施项目建设,确保学生在校舒心、学习安心,从而使学生满意、家长满意,达到促进办学质量提高的目的;二是有效地改善了办学条件,通过基础设施建设和配套教学设施的完善,使校园环境面貌得到明显改善,为师生创造出良好的学习氛围。

发现的问题及原因:2019年改善高中办学条件补助资金虽然取得了预期成效,但在项目监管和建设过程中仍存在一些薄弱环节,需要进一步加大工作力度,强化工作落实。主要表现在:一是部分项目建设进度迟缓,因疫情影响了项目实施进度;二是资料档案不完善,少数学校项目建设管理资料不完善,施工日志、监理日志记录不完整等。

下一步改进措施:市教育局将加强对改善高中办学条件补助资金项目建设进度的督导,一是加强项目建设过程中薄弱环节的管理,依据市教育局《关于进一步加强基本建设项目管理工作的通知》精神,明确建设项目管理职责,严格责任追究,强化项目建设进度迟缓、资料档案不完善等监管工作。二是加强合同基础工作规范的管理,对合同主要内容要填写完整,对工程价款的结算内容,要依据《天门市中小学学校建设专项资金使用管理办法》的规定,结合工程进度,在合同中进行明确,防范合同风险。三是提高项目的预算执行率,加强项目施工的管理,制定行之有效的施工工期奖惩制度,提高施工效率;加快项目决算评审工作,要根据项目完成情况,及时收集相关资料,报送相关部门办理决算评审,及时拨付项目资金。

附件二:《2019年度改善普通高中办学条件项目绩效自评表》

附件二:

| 2019年度改善普通高中办学条件项目绩效自评表 | ||||||

| 一级 指标 | 权 重 | 二级指标 (可根据项目具体情况局部调整) | 三级指标 (供参考,根据项目具体情况设置) | 权 重 | 指标解释 | 得 分 |

| 项目 决策 | 20 | 项目定位 | 项目目的 | 2 | 项目目的是否明确 | 2 |

| 立项合理性 | 2 | 项目立项是否有充分的依据、是否必要、可行 | 2 | |||

| 项目设计 | 2 | 项目设计是否避免了重复、避免了重大缺陷 | 2 | |||

| 服务对象 | 1 | 是否有明确的服务对象或受益人 | 1 | |||

| 项目目标 | 目标内容完整性 | 2 | 是否设立了绩效目标,目标是否明确、细化、量化 | 2 | ||

| 绩效目标合理性 | 1 | 项目的绩效目标是否合理可行 | 1 | |||

| 资金与目标匹配性 | 2 | 项目资金预算与绩效目标是否匹配 | 2 | |||

| 决策过程 | 决策依据 | 2 | 项目是否符合社会经济发展规划和部门年度工作计划;是否根据需要制定中长期实施规划 | 2 | ||

| 决策程序 | 2 | 项目是否符合申报条件;申报、批复程序是否符合相关管理办法;项目调整是否履行相应手续 | 2 | |||

| 资金分配 | 分配办法 | 2 | 是否根据需要制定相关资金管理办法,并在管理办法中明确资金分配办法;资金分配因素是否全面、合理 | 2 | ||

| 分配结果 | 2 | 资金分配是否符合相关管理办法;分配结果是否合理 | 2 | |||

| 项目 管理 | 35 | 投入管理 | 预算执行率 | 3 | 预算执行率=实际支出/实际到位预算 | 2 |

| 预算资金到位率 | 3 | 到位率=实际到位/计划到位 | 2 | |||

| 配套资金到位率 | 2 | 2 | ||||

| 到位时效 | 3 | 资金是否及时到位;若未及时到位,是否影响项目进度 | 2 | |||

| 财务管理 | 资金使用合规性 | 5 | 是否存在支出依据不合规、虚列项目支出的情况;是否存在截留、挤占、挪用项目资金情况;是否存在超标准开支情况 | 5 | ||

| 财务及资产管理健全性 | 5 | 是否按规定建立了财务、资产管理制度;是否严格执行;会计核算是否规范 | 5 | |||

| 项目实施 | 组织机构 | 2 | 机构是否健全、分工是否明确 | 2 | ||

| 管理措施 | 12 | 是否建立了保证项目顺利实施的相关制度和措施;制度和措施是否科学合理;是否严格执行项目管理程序及招投标制、监理制、合同制、项目公示制、政府采购等(针对具体项目对应考核) | 11 | |||

| 项目 绩效 | 45 | 项目产出 | 产出数量 | 5 | 项目产出数量是否达到绩效目标 | 5 |

| 产出质量 | 5 | 项目产出质量是否达到绩效目标 | 5 | |||

| 产出时效 | 5 | 项目产出时效是否达到绩效目标 | 5 | |||

| 产出成本 | 5 | 项目产出成本是否按绩效目标控制 | 5 | |||

| 项目效益 | 经济效益 | 5 | 项目实施是否产生直接或间接经济效益 | 5 | ||

| 社会效益 | 5 | 项目实施是否产生社会综合效益 | 5 | |||

| 环境效益 | 5 | 项目实施是否对环境产生积极或消极影响 | 5 | |||

| 可持续影响 | 5 | 项目实施对人、自然、资源是否带来可持续影响 | 4 | |||

| 服务对象满意度 | 5 | 项目预期服务对象对项目实施的满意程度 | 5 | |||

| 总计100 | 100 | 95 | ||||

3、绩效评价结果应用情况

(1)部门绩效评价结果应用情况

至部门决算公开时已经应用的情况:加强项目规划、绩效目标管理,完善项目分配办法和管理办法。从各方面采集基础数据,收集与项目有关的资料,并经过认真复核,初步建立评价指标体系。由各校绩效评价小组、行业专家等组成的预算项目支出绩效评价备选专家对评价指标体系进行评审,最后根据专家意见对指标进行了修改及完善。

(2)部门绩效评价结果拟应用情况

至部门决算公开时还未应用但拟应用的情况:加强项目管理、结果与预算安排相结合。通过对学校各项目开支的审计,全面收集关于各项目的资金收支情况以及采取对账了解情况等形式核实项目发生的财政收支,确认项目的财政预算实际完成金额。

第四部分 名词解释

一、部门决算:是指行政事业单位在年度终了,根据财政部门决算编审要求,在日常会计核算的基础上编制的、综合反映本单位预算执行结果和财务状况的总结性文件。

二、财政拨款收入:指由市级财政当年拨付的资金。按现行管理制度,市级部门决算中反映的财政拨款包括一般公共预算财政拨款和政府性基金财政拨款。

三、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

四、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。包括事业单位收到的财政专户实际核拨的教育收费等。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

七、其他收入:指单位取得的除上述“财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”等以外的各项收入。

八、用事业基金弥补收支差额:指事业单位在预计用当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“事业单位经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

九、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

十、结余分配:指事业单位按照《政府会计制度》的规定从非财政补助结余中分配的事业基金和职工福利基金等。

十一、年末结转和结余:指单位按照有关规定结转到下年继续使用的资金,或项目已完成等产生的结余资金。

十二、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

十三、项目支出:指单位在基本支出之外为完成特定的工作任务或事业发展目标所发生的支出。

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十五、“三公”经费:是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十六、机关运行经费:是指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的基本支出中的日常公用经费支出。是为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费以及其他费用等。

扫一扫在手机上查看当前页面