2015年度天门市人民政府办公室部门决算

目 录

第一部分 部门概况

一、主要职能

二、部门决算单位构成

第二部分 2015年度部门决算表

一、收入支出决算总表

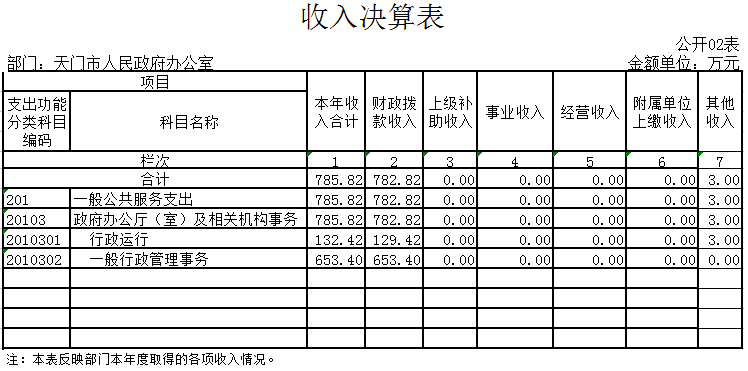

二、收入决算表

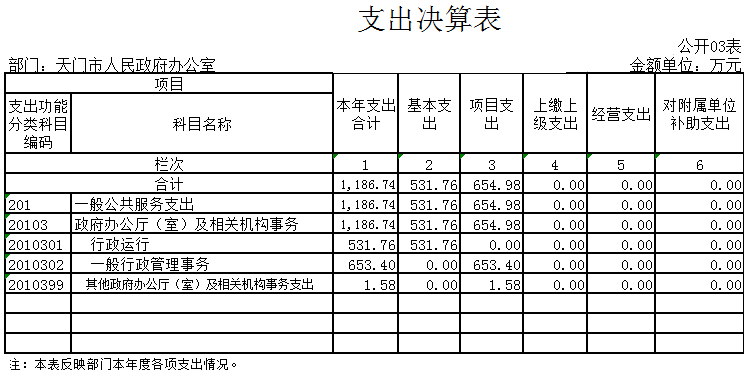

三、支出决算表

四、财政拨款收入支出决算总表

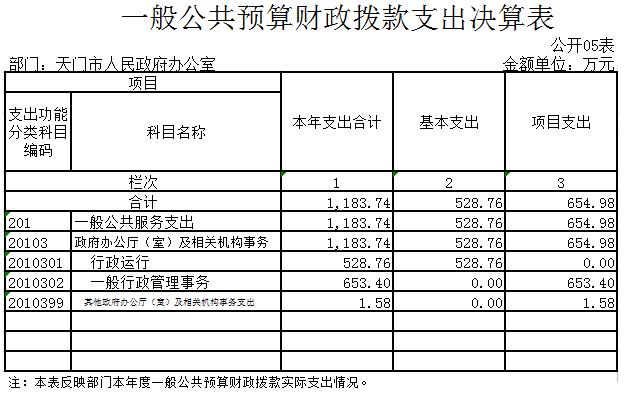

五、一般公共预算财政拨款支出决算表

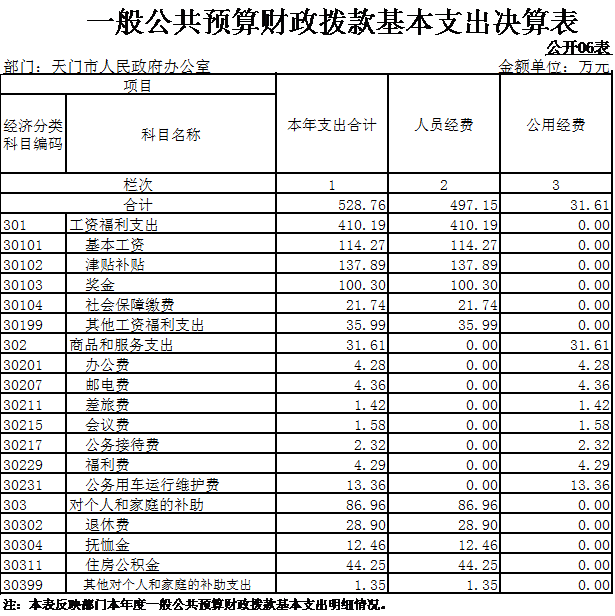

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金预算财政拨款“三公”经费支出决算表

第三部分 2015年度部门决算情况和重要事项说明

第四部分 名词解释

第一部分 部门概况

一、单位主要职责

(一)负责市政府会议的准备工作,协助市政府领导同志组织实施会议决定事项。

(二)协助市政府领导同志组织起草或审核以市政府、市政府办公室名义发布的公文。

(三)研究市政府各部门和各地请示市政府的事项,提出审核意见,报市政府领导同志审批。

(四)根据市政府领导同志的指示,对市政府部门间出现的争议问题提出处理意见和建议,报市政府领导同志决定。

(五)督促检查市政府各部门和各地对市政府决定事项及市政府领导同志有关指示的执行落实情况并跟踪调研,及时向市政府领导同志报告。

(六)负责市政府的值班工作,及时向市政府领导同志报告重要情况,传达和督促落实市政府领导同志指示。

(七)负责办理涉及市政府工作范围内的人大建议和政协提案工作。

(八)协助市政府领导同志做好需由市政府组织处理的突发事件和应急处置工作。办理市委、市政府领导同志交办的有关信访事项,协助处理各部门和各地向市政府反映的重要问题。

(九)围绕市政府的重点工作和市政府领导同志的批示,组织调查研究,及时反映情况,提出建议。

(十)指导、监督全市政府系统信息公开和电子政务工作,及时做好信息收集和反馈工作,负责市政府信息系统和政府机关办公自动化的建设和管理。

(十一)负责市政府重大活动的组织安排。做好行政事务工作,及行政接待工作,为市政府领导同志服务,负责联系市政府驻汉办事处,驻京联络处。

(十二)负责全市人民防空工作。

(十三)负责市政府的行政法制工作。

(十四)研究全市经济发展中带全局性、长期性、综合性的问题,参与制定天门经济、社会发展的大政方针。

(十五)为重点投资项目和重点工业企业提供绿色通道服务。

(十六)完成上级交办的其他事项

二、部门决算单位构成

2015年,纳入部门决算的单位共有1个,就是天门市人民政府办公室机关(设13个内设机构和4个挂牌机构),其中在职人员49人,退休人员8人,工勤聘用人员10人。

第二部分 2015年部门决算表

(一)收入支出决算总表(附表1)

(二)收入决算表(附表2)

(三)支出决算表(附表3)

(四)财政拨款收入支出决算总表(附表4)

(五)一般公共预算财政拨款支出决算表(附表5)

(六)一般公共预算财政拨款基本支出决算表(附表6)

(七)一般公共预算财政拨款“三公”经费支出决算表(附表7)

(八)政府性基金预算财政拨款收入支出决算表(附表8)

(九)政府性基金预算财政拨款“三公”经费支出决算表(附表9)

第三部分 2015年度部门决算情况和重要事项说明

一、2015年部门决算情况说明

(一)收入支出决算情况

2015年度,本单位收入总计 785.2 万元,支出总计1186.74万元,与2014年相比,收入减少482.36万元,减少了38.05%,支出增加了20.01万元,增加1.72%。

(二)收入决算情况

2015年度本年收入785.82万元,其中财政拨款收入782.82,占99.62%,其他收入3万元,占0.38%。

(三)支出决算情况

2015年度支出总计1186.74万元,其中基本支出531.76万元,占44.80%,项目支出654.98万元,占55.20%。

(四)财政拨款收入支出决算总体情况

2015年度财政拨款收入决算总计1307.73万元,其中:一般公共预算财政拨款782.82万元,占59.86%;年初财政拨款结转和结余524.91万元,占40.14%。

2015年度财政拨款支出决算总计1307.73万元,其中:一般公共预算财政拨款支出1183.74万元,占90.52%;年末财政拨款结转和结余123.99万元,占9.48%。

(五)一般公共预算财政拨款支出决算情况

2015年度一般公共预算财政拨款支出决算为1183.74万元,占本年支出合计的100%。与2014年相比,一般公共预算财政拨款支出增加17.01万元,增加1.46%。其中行政运行支出(基本支出)528.76万元,占44.67%,一般行政管理事务(项目支出)654.98万元,占55.33%。

(六)一般公共预算财政拨款基本支出决算情况

2015年度一般公共预算财政拨款基本支出决算528.76万元,包括人员经费和公用经费,支出具体情况如下:

人员经费497.15万元,主要包括:基本工资、津贴补贴、奖金、社会保障缴费、其他工资福利支出、对个人和家庭的补助、退休费、抚恤金、住房公积金、其他对个人和家庭的补助支出等。

公用经费31.61万元,主要包括:办公费、邮电费、差旅费、会议费、公务接待费、福利费、公务用车运行维护费。

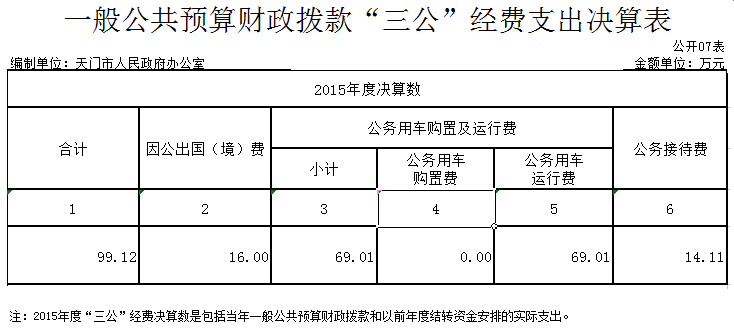

(七)一般公共预算财政拨款“三公”经费支出决算情况

1、“三公”经费支出情况及增减变动原因

2015年度一般公共预算财政拨款“三公”经费决算数为99.12万元,其中:因公出国(境)费16万元,公务用车购置及运行维护费69.01万元,公务接待费14.11万元。

2015年“三公”经费决算比上年减少12.42万元,主要原因是持续贯彻省委、省政府关于开展厉行节约反对浪费相关要求,不断压减三公经费开支。其中:因公出国(境)费16万元,公务用车购置及运行费69.01万元,较2014年增加了9.12万元,公务接待费14.11万元,较2014年减少了37.54万元。公务用车购置及运行费增加的主要原因是本单位车辆使用年限长,增加了维修经费。公务接待费用减少的主要原因是严格执行了公务接待规定,从严审核报销公务接待费支出,不断压减经费开支。

2、“三公”经费支出相关情况说明

(1)因公出国(境)费指单位工作人员公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出。2015年因公出国组团一次,人员共2人。

(2)公务用车购置及运行维护费指单位公务用车购置费(含车辆购置税)、燃料费、维修费、过路过桥费、保险费等支出。2015年度公务用车运行维护费69.01万元。主要用于车辆燃油、维修、保险等费用支出。2015年财政拨款开支运行维护费的公务用车保有量为16辆。

(3)公务接待费指单位按规定开支的各类公务接待支出。2015年公务接待,主要用于按有关规定接待省内市、县政府和乡镇单位来我市调研考察、执行任务、学习交流、检查指导、请示汇报等公务活动所产生的活动场地租赁、工作餐费等各类支出,共计接待 114 批次, 1020 人次。

二、重要事项说明

(一)机关运行经费支出情况说明

2015年度,本单位机关运行经费支出31.61万元,比上年减少60.68万元,减少65.75%,减少的主要原因:一是没有规范部分项目列支渠道,在机关运行中使用了一部分项目经费。

(二)政府采购支出情况说明

2015年度,本单位政府采购金额16.03万元,比2014年减少16.51万元,减少50.74%,原因主要是2014年度配备了一些新的专用设备,本年度没有再新购。

第四部分 名词解释

一、部门决算,是指行政事业单位在年度终了,根据财政部门决算编审要求,在日常会计核算的基础上编制的、综合反映本单位预算执行结果和财务状况的总结性文件。

二、财政拨款收入:指由市级财政当年拨付的资金。按现行管理制度,市级部门决算中反映的财政拨款包括一般公共预算财政拨款和政府性基金财政拨款。

三、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

四、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。包括事业单位收到的财政专户实际核拨的教育收费等。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

七、其他收入:指单位取得的除上述“财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”等以外的各项收入。

八、用事业基金弥补收支差额:指事业单位在预计用当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“事业单位经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

九、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

十、结余分配:指事业单位按照《事业单位会计制度》的规定从非财政补助结余中分配的事业基金和职工福利基金等。

十一、年末结转和结余:指单位按照有关规定结转到下年继续使用的资金,或项目已完成等产生的结余资金。

十二、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

十三、项目支出:指单位在基。本支出之外为完成特定的工作任务或事业发展目标所发生的支出

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十五、“三公”经费:是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十六、机关运行经费:是为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费以及其他费用等。

扫一扫在手机上查看当前页面